RAPPORTI DI AGENZIA: GLI ADEMPIMENTI DELLA CASA MANDANTE

Le aziende che hanno concesso un mandato ad agenti di commercio devono effettuare i dovuti controlli per verificare la correttezza del proprio comportamento al termine di ogni esercizio.

Le aziende che hanno concesso un mandato ad agenti di commercio devono mantenere un attento monitoraggio in merito alla gestione dell’Enasarco, forma di previdenza obbligatoria che si affianca alla mutua dei commercianti.

Pertanto, al termine di ogni esercizio sarà opportuno effettuare i dovuti controlli per verificare la correttezza del proprio comportamento.

La misura dei contributi Enasarco

Il carico contributivo grava, per la metà, sull’azienda mandante e per la restante parte sull’agente di commercio. Tale ultima quota viene trattenuta dal mandante sul pagamento delle provvigioni e versata unitariamente all’ente, dopo avere presentato il resoconto trimestrale delle provvigioni maturate.

Per l’anno 2021 l’aliquota è del 17,00%.

Va rammentato, peraltro, che esistono anche dei minimali e dei massimali che, per l’anno 2021 sono applicabili nella misura rappresentata in tabella (la variazione è connessa alle oscillazioni Istat).

Minimali e Massimali Enasarco 2021

– plurimandatari – Minimale 431,00 euro – Massimale 25.682 euro

– monomandatari – Minimale 861,00 euro – Massimale 38.523 euro

I contributi sono dovuti sulle provvigioni maturate, a prescindere dall’emissione della fattura da parte dell’agente di commercio; pertanto, tenuto conto di quanto sopra, in sede di chiusura del bilancio si dovrebbe provvedere ad una quadratura tra i contributi a carico dell’azienda e le provvigioni di competenza.

In linea di principio, il gravame Enasarco sulle aziende mandanti può essere schematizzato come da tabella che segue.

Contributo fondo Previdenza:

è il contributo previdenziale dovuto su tutte le somme pagate a qualsiasi titolo all’agente o al rappresentante di commercio in dipendenza del rapporto di agenzia (provvigioni, rimborsi spese, premi di produzione, indennità di mancato preavviso). Il contributo previdenziale è dovuto in favore degli agenti che operano individualmente o sotto forma di Società di persone e viene versato trimestralmente entro il 20 del secondo mese successivo al trimestre di competenza (20 maggio – 20 agosto – 20 novembre – 20 febbraio dell’anno successivo).

Contributo fondo Assistenza:

è il contributo previdenziale a totale carico della ditta preponente che deve essere versato agli agenti che svolgono la loro attività in forma di società di capitali (Spa e Srl), in luogo del contributo al Fondo di Previdenza, calcolato su tutte le somme dovute in dipendenza del rapporto di agenzia o rappresentanza commerciale, senza alcun limite di minimale o massimale.

Contributo fondo Firr:

le ditte preponenti sono tenute ad accantonare annualmente una somma rapportata alle provvigioni liquidate agli agenti, secondo aliquote stabilite dagli accordi economici collettivi. I contributi per il fondo previdenza, fondo assistenza e Firr sono per l’azienda costi d’esercizio. L’obbligo di accantonamento presso la Fondazione Enasarco cessa alla data di scioglimento del contratto di agenzia. In tal caso, le somme non versate verranno corrisposte direttamente all’agente dalla ditta mandante operando la ritenuta d’acconto del 20% da versare con codice 1040.

La competenza delle provvigioni

La casa mandante deve imputare a bilancio le provvigioni di competenza, vale a dire quelle gravanti sulle vendite che sono state perfezionate nell’anno.

In tal modo, si riesce a rispettare due requisiti fondamentali:

- quello della competenza;

- quello della correlazione, secondo il quale si debbono dedurre nell’esercizio i costi correlati ai ricavi di competenza dell’esercizio.

Pertanto, il passo principale è quello di individuare i ricavi di competenza dell’anno 2021 e, successivamente, in forza dei mandati attivi, si dovrà verificare di avere imputato a conto economico un ammontare coerente di provvigioni.

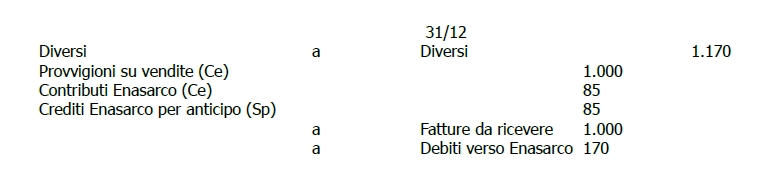

Qualora non siano ancora giunte le fatture degli agenti, si dovrà provvedere a stanziare:

- il costo per dette provvigioni;

- il costo per la connessa contribuzione Enasarco, gravante sulle provvigioni.

Si noti che nella scrittura di cui sopra è direttamente evidenziato anche l’importo che l’azienda versa per conto dell’agente di commercio, anche se materialmente non è ancora stata ricevuta la fattura delle provvigioni relative.

Tale impostazione tiene conto dell’insorgenza dell’obbligo alla data del 31 dicembre di ciascun anno, e per conseguenza meglio soddisfa il requisito della prudenza.

Taluni non rilevano tale quota, attendendo il momento di materiale versamento delle somme; solo in quel momento, pertanto, verrebbe evidenziato un credito per l’anticipo che la casa mandante effettua all’Ente, in relazione alla quota di contributo che grava sull’agente di commercio.

La tassazione delle provvigioni attive derivanti dai contratti di agenzia

L’articolo 109, comma 2, lettera b), Tuir stabilisce che le prestazioni di servizi si considerano conseguite alla data in cui le prestazioni sono ultimate. L’articolo 1748, cod. civ. dispone che l’agente ha diritto alla provvigione quando l’operazione è stata conclusa per effetto del suo intervento, per tutti gli affari conclusi durante il contratto.

Nello specifico, il compenso spetta all’agente, salvo che sia diversamente pattuito:

a) nel momento in cui il preponente “…ha eseguito o avrebbe dovuto eseguire la prestazione in base al contratto concluso con il terzo…” (momento rilevante anche in assenza di una esplicita clausola contrattuale);

b) oppure, al più tardi, nel momento in cui il terzo “ha eseguito o avrebbe dovuto eseguire la prestazione qualora il preponente avesse eseguito la prestazione a suo carico”.

La risoluzione n. 115/E/2005 dell’Agenzia delle entrate (tesi confermata recentemente anche dalla sentenza della Corte di Cassazione n. 25805 del 23 settembre 2021) afferma che si deve ritenere ultimata la prestazione ed imponibile il relativo compenso alla data in cui si conclude il contratto tra il preponente ed il terzo: in tale momento si deve considerare conclusa la prestazione da parte dell’agente, atteso che il suo obbligo è, come recita l’articolo 1742, cod. civ., quello di “promuovere … la conclusione di contratti”.

In tale momento la provvigione, non solo origina da una prestazione ultimata, ma soddisfa anche i requisiti di “esistenza certa ed oggettiva determinabilità” richiesti dall’articolo 109, comma 1, D.P.R. 917/1986, ai fini dell’individuazione del momento temporale di imputazione a reddito dei componenti positivi e negativi.

Il diritto di credito dell’agente per il servizio reso, sorto al momento della conclusione del contratto promosso, non è subordinato, infatti, alla effettiva esecuzione delle parti: ai sensi del quinto comma dell’articolo 1748, il diritto alla provvigione, benché spettante in misura ridotta, non viene meno anche in presenza di sopravvenuto accordo tra le parti, volto a non dare esecuzione, in tutto o in parte, al contratto.

Il Fondo Indennità risoluzione rapporto

In relazione a ciascun anno la casa mandante è obbligata a versare alla Fondazione Enasarco una quota che costituisce una sorta di “liquidazione” dell’agente di commercio, sempre rapportata all’ammontare delle provvigioni maturate nell’anno.

L’importo dovuto per Firr varia in relazione ad una tabella a scaglioni, differenziata a seconda che l’agente sia monomandatario o plurimandatario.

Il tutto è rappresentato nella tabella che segue.

Ipotizziamo che siano maturate le seguenti provvigioni:

- 1° trimestre 3.500 euro di provvigioni;

- 2° trimestre 2.800 euro di provvigioni;

- 3° trimestre 4.200 euro di provvigioni;

- 4° trimestre 3.000 euro di provvigioni.

Per il calcolo del Firr bisogna tener conto di 3 informazioni:

- importo totale delle provvigioni liquidate nell’anno solare precedente: nell’esempio 13.500;

- tipologia del mandato (Monomandatario o Plurimandatario): nell’esempio plurimandatario;

- numero di mesi di durata del mandato (perché sia considerato un mese basta che il mandato copra anche un solo giorno del mese stesso): nell’esempio 12 mesi.

Calcolo: (6.200 * 4%) + (3.100 * 2%) + (4.200 * 1%) = 352

31/12

Contributi Firr (Ce) a Debiti verso Enasarco per Firr 352

Il versamento delle somme dovrà essere effettuato dall’azienda entro il 31 di marzo dell’anno successivo. Si segnala che nel caso di interruzione del rapporto con l’agente nel corso dell’anno, invece, il Firr maturato nella frazione di esercizio viene corrisposto direttamente all’agente dalla casa mandante, senza il filtro dell’Enasarco.

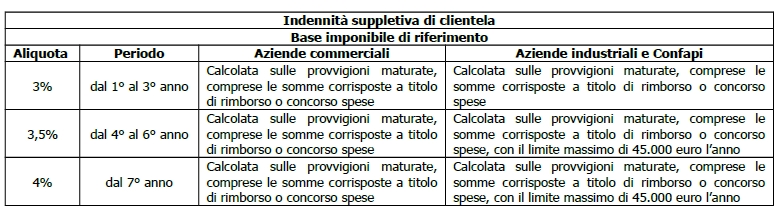

L’indennità suppletiva di clientela

All’agente di commercio può spettare, a determinate condizioni, anche un’ulteriore somma a titolo di indennità suppletiva di clientela.

Se, nel corso del proprio rapporto, l’agente ha incrementato e/o mantenuto la clientela dell’azienda, alla cessazione del rapporto (per motivi differenti dalla colpa dell’agente ed in relazione ai soli mandati a tempo indeterminato), si dovrà provvedere all’accantonamento di un apposito fondo, che rappresenta la passività potenziale che grava sull’azienda nell’eventualità suddetta.

L’indennità, in particolare, è dovuta:

- in caso di contratto a tempo indeterminato,

- solo se la cessazione del rapporto di agenzia è avvenuta per iniziativa della casa mandante e per fatto non imputabile all’agente (Oic 19);

- in caso di rapporto in essere da più di un anno, quando l’agente termini il rapporto con la casa mandante a causa di: invalidità temporanea o permanente, raggiungimento dell’età pensionabile oppure decesso.

I comportamenti che si riscontrano nella pratica sono i più disparati, anche perché l’amministrazione finanziaria (nel passato) ha assunto un orientamento altalenante in merito alla deduzione di tale accantonamento.

In ogni caso, rinviando alla dichiarazione dei redditi il tema della deducibilità, se l’azienda ha una esperienza passata nella quale ha dovuto erogare l’indennità suppletiva di clientela, le corrette regole di redazione del bilancio impongono di considerare tale passività, anche se non certa ma solo potenziale.

Le misure dell’indennità suppletiva variano in relazione alla tipologia di contratto applicato, secondo le indicazioni della seguente tabella.

A livello contabile, l’accantonamento si traduce nella seguente scrittura:

Accantonamento ISC (CE) a Fondo ISC Agenti (SP) 1.500

Qualora non si rinvenissero le condizioni per la rilevazione e, diversamente da quanto ipotizzato, l’erogazione spettasse, il carico di costo sarà rilevato al momento della cessazione dell’incarico.

In tale evenienza, come evidente, si potrebbe essere incorsi in un errore di stima in relazione ad una passività, in realtà maturata di anno in anno, in connessione con la maturazione delle provvigioni.

{kind=link}